本周资金面值得看重的变化是:1)EPFR数据露出,甘休本周三(2月26日),主动外资连续流出中国阛阓,被迫外资流入小幅放缓;2)互联互通方面,北向资金日均成交鸿沟较上周增多,南向资金加快流入,周度流入鸿沟创2021年1月以来新高;3)大众股票、债券与货币阛阓加快流入;4)好意思股流入扩大,新兴流出扩大。

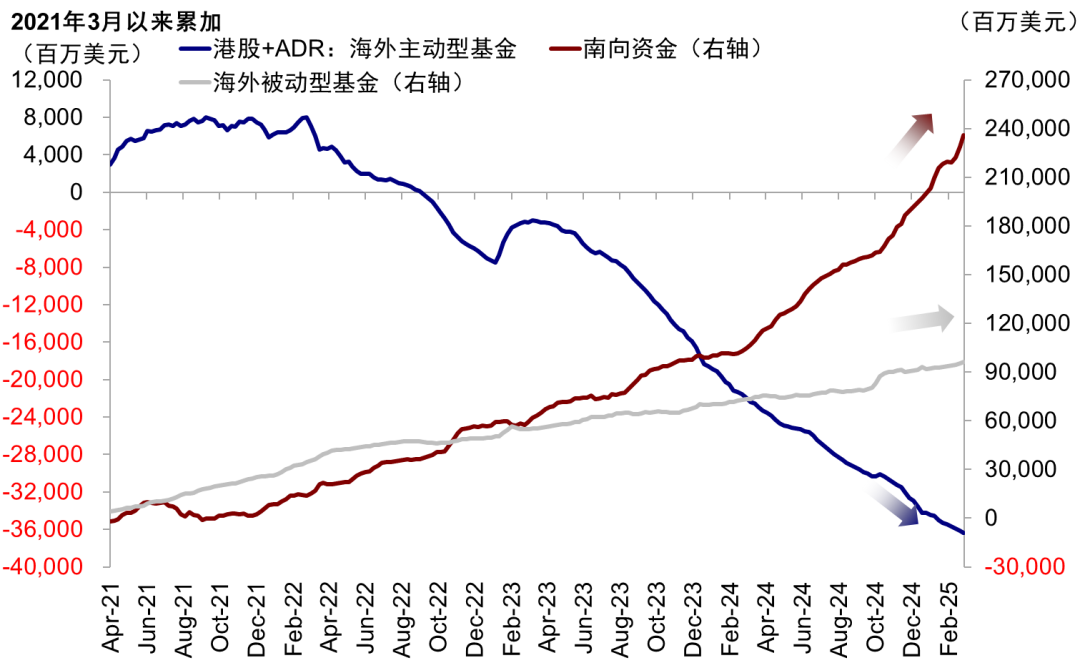

国内资金面,南向资金加快流入。本周南向资金流入连续大幅增至749.7亿港元,创沪深港通怒放明周度流入鸿沟次高 ,仅次于2021年1月22日当周[1],单日净流入均达到百亿港元以上。全体上,本周南向成交占比保管在30%,南向合手股市值则占港股主板总市值约10%。个股层面,本周南向资金大幅流入阿里巴巴、中国出动、小米和理思汽车等较多,流出好意思团、中国海洋石油等,其中阿里巴巴本周连续大幅流入188亿港币,占全周南向资金净流入鸿沟的四分之一,阿里巴巴南向合手股占比也进一步从上周五的5.8%升迁0.9ppt至6.7%。

图表:南向资金加快流入

贵府开头:EPFR,Wind,中金公司究诘部;数据甘休2025年2月28日

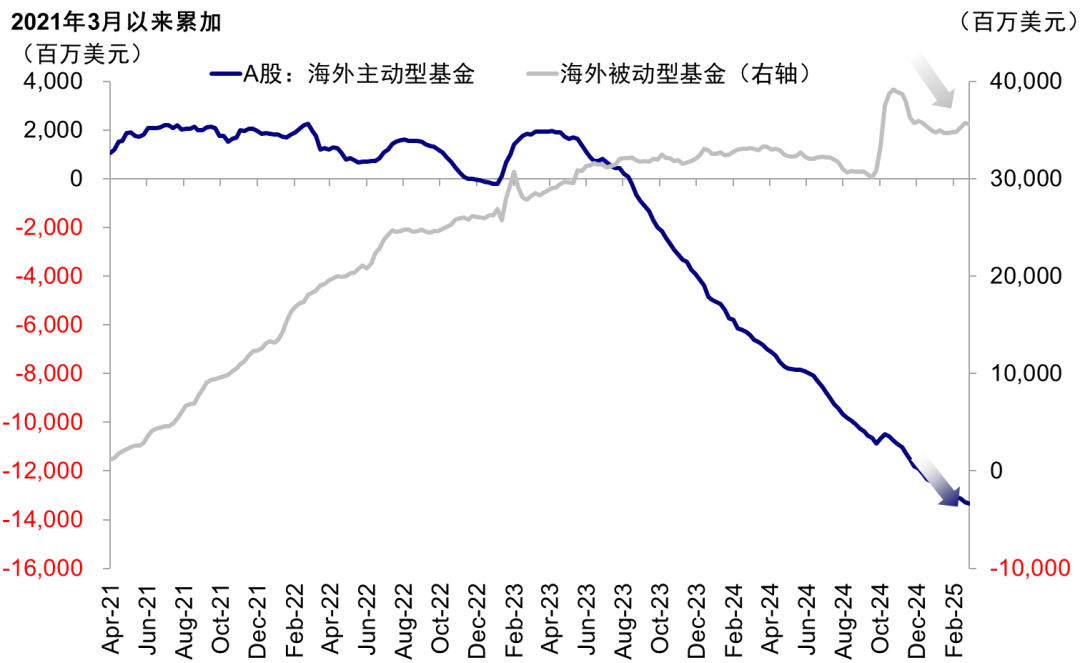

外资延续此前趋势,被迫外资流入放缓,主动资金延续流出。甘休本周三(2月26日),对于港股阛阓,:1)被迫资金(ETF)流入放缓,港股和ADR被迫外资流入鸿沟从上周的9.1亿好意思元小幅收窄至8.9亿好意思元,其中以专注新兴阛阓(4.18亿好意思元)及中概(5.61亿好意思元)的基金为主;2)主动资金(Long-only为主)流出收窄,流出以专注新兴阛阓的基金为主,但同期专注于亚洲除日本的基金流入大幅增多,专注于太平洋地区的基金转为流入。比拟而言,A股被迫外资转为流出,主动外资流出则有所放缓。

图表:A股被迫外资转为流出,主动外资流出放缓

贵府开头:EPFR,Wind,中金公司究诘部

图表:港股+ADR主动外资延续流出

贵府开头:EPFR,Wind,中金公司究诘部

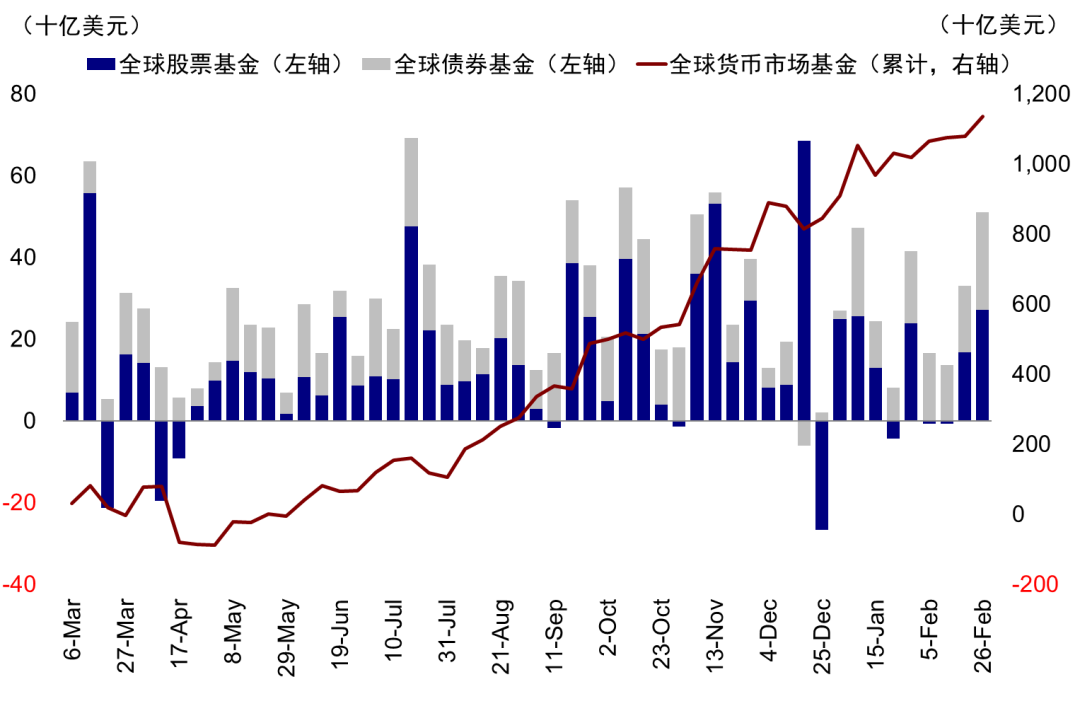

大众资金面,好意思股流入加快,日股转为流入,印度流出放缓。甘休本周三(2月20日-2月26日),印度阛阓主动外资流出收窄至1.7亿好意思元(vs. 上周流出5.1亿好意思元),好意思股从此前一周的流入14.5亿好意思元大幅扩大至278.72亿好意思元,日本股市转为流入至18.97亿好意思元(vs. 上周流出1.38亿好意思元)。

主动外资延续流出,被迫资金流入放缓;南向流入加快

国外资金:EPFR露出主动外资流出放缓,被迫流入小幅放缓。甘休本周三(2月20日-2月26日),A股主动外资流出放缓至0.65亿好意思元(vs. 上周流出1.3亿好意思元),被迫资金转为流出1.06亿好意思元(vs. 上周流入4.3亿好意思元);与此同期,港股和ADR国外资金全体流入小幅收窄至6.7亿好意思元(vs. 上周密体流入6.8亿好意思元),其中主动资金从上周的流出2.3亿好意思元小幅放缓至流出2.2亿好意思元,被迫资金从上周流入9.1亿好意思元小幅放缓至8.9亿好意思元。

图表:本周主动外资依然流出A股放缓,被迫外资转为流出

贵府开头:EPFR,中金公司究诘部

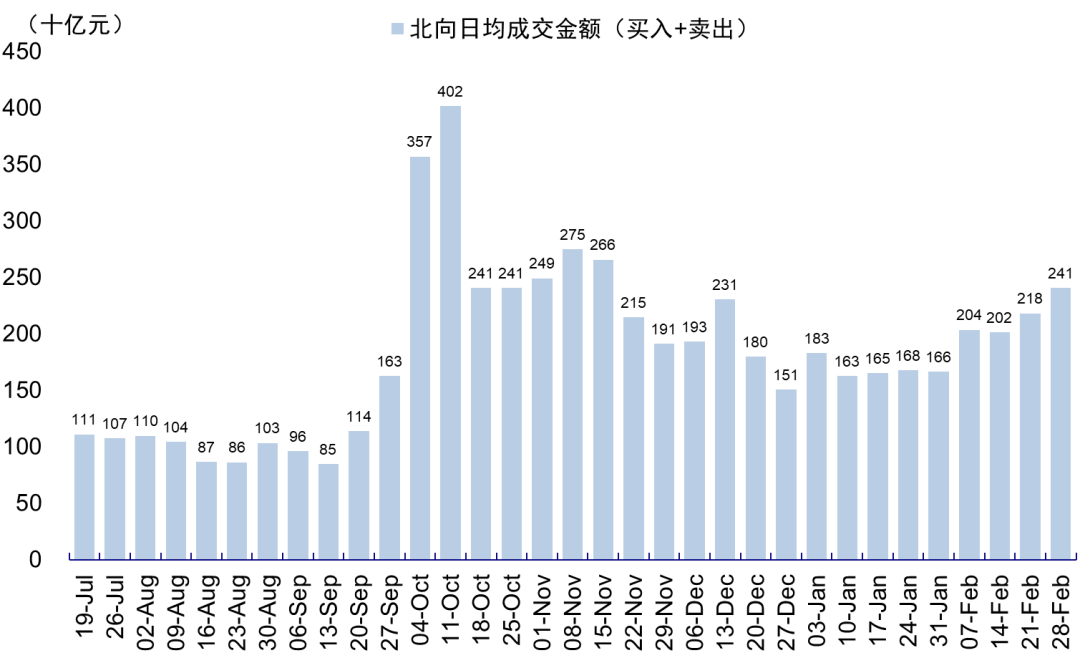

互联互通资金:北向资金自2024年8月16日起罢手透露净买入金额,本周日均成交额较上周增多。本周北向资金成交金额约2408.1亿元,较上周2181.6亿元的日均成交金额小幅高潮。个股方面,宁德期间、比亚迪、贵州茅台以及寒武纪-U等标的成交鸿沟最大。

图表:北向资金周过活均成交金额

贵府开头:Wind,中金公司究诘部

南向大幅加快流入。本周南向资金流入749.7亿港币,日均流入149.9亿港币,较此前一周日均流入102.42亿港元再度大幅增长。个股层面,南向本周大幅流入阿里巴巴与中国出动,但同期流出好意思团与中国海洋石油。行业层面,本周南向增合手阔绰与内地银行最多,减合手动力及原材料等。

图表:本周南向资金合手股变动

贵府开头:Wind,中金公司究诘部

大众股票、债券和货币阛阓加快流入;

好意思股流入大幅扩大,新兴流出加快

跨阛阓和钞票:好意思股加快流入,日本与发达欧洲转为流入、新兴阛阓流出加快。主动外资上看,好意思股本周大幅流入278.72亿好意思元(vs. 上周流入14.54亿好意思元),发达欧洲转为流入20.41亿好意思元(vs. 上周流出13.19亿好意思元),日本股市转为流入18.97亿好意思元(vs. 上周流出1.38亿好意思元),新兴阛阓流出加快至50.65亿好意思元(vs. 上周流出13.05亿好意思元)。跨钞票看,大众股票、债券和货币阛阓均加快流入。

图表:周度大众股票、债券和货币阛阓基金的净申购情况

贵府开头:EPFR,中金公司究诘部

成立比例:甘休2025年1月31日,大众种种主要类型主动基金对中国成立比例低于基准约1.23ppt,较1月底的低配1.1ppt连续下行。成立比例上,投资场所为大众的主动基金对德国(+0.13ppt)、法国(+0.10ppt)增配较多,好意思国(-0.34ppt)、日本(-0.10ppt)减配较多;超低配比例上,1月德国(+0.02ppt)、日本(+0.01ppt)、英国(+0.01ppt)超低配比例上行较多,好意思国(-0.04ppt)、澳大利亚(-0.04ppt)、韩国(-0.03ppt)等超低配比例下滑较多。地区类型上看,解决东谈主来自欧洲的基金为全体流出主力;板块层面看,国外资金对中国医疗保健、阔绰、半导体及硬件、成本品超配,对互联网、金融及房地产低配。

图表:主动基金对中国与印度成立比例下滑,日本低配比例有所下跌

![贵府开头:EPFR,中金公司究诘部[1]东谈主民币计价](https://n.sinaimg.cn/spider20250301/143/w1080h663/20250301/fa18-b886e6e0f4e2a411cda0d4acb4fa581e.png)

贵府开头:EPFR,中金公司究诘部

[1]东谈主民币计价

Source ]article_adlist-->著作开头本文摘自:2025年3月1日依然发布的《南向创2021岁首以来最大流入》

分析员 刘刚 CFA SAC 执业文凭编号:S0080512030003 SFC CE Ref:AVH867

分析员 吴薇 SAC 执业文凭编号:S0080524070001

有计划东谈主 王牧遥 SAC 执业文凭编号:S0080123060036

分析员 张巍瀚 SAC 执业文凭编号:S0080524010002 SFC CE Ref:BSV497

]article_adlist-->Legal Disclaimer ]article_adlist-->法律声明

相等领导 ]article_adlist-->本公众号不是中国国际金融股份有限公司(下称“中金公司”)究诘呈报的发布平台。本公众号仅仅转发中金公司已发布究诘呈报的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因枯竭对完竣呈报的了解或枯竭联系的解读而对贵府中的重要假定、评级、办法价等推行产生和解上的歧义。订阅者如使用本贵府,须寻求专科投资照拂人的相似及解读。

本公众号所载信息、主见不组成所述证券或金融器用营业的出价或征价,评级、办法价、估值、盈利推断瓜分析判断亦不组成对具体证券或金融器用在具体价位、具体时点、具体阛阓施展的投资提议。该等信息、主见在职何时期均不组成对任何东谈主的具有针对性的、相似具体投资的操作主见,订阅者应当对本公众号中的信息和主见进行评估,字据本人情况自主作念出投资方案并自行承担投资风险。中金公司对本公众号所载贵府的准确性、可靠性、时效性及完竣性不作任何昭示或示意的保证。对依据大概使用本公众号所载贵府所变成的任何效果,中金公司及/或其关联东谈主员均不承担任何体式的包袱。

]article_adlist-->本公众号仅面向中金公司中国内地客户,任何不得面前述条目的订阅者,敬请订阅前自行评估接纳订阅推行的稳妥性。订阅本公众号不组成任何左券或痛快的基础,中金公司不因任何单纯订阅本公众号的举止而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布呈报的部分不雅点,所载盈利推断、办法价钱、评级、估值等不雅点的予以是基于一系列的假定和前提条目,订阅者惟一在了解联系呈报中的一起信息基础上,才可能对子系不雅点形成比较全面的意志。如欲了解完竣不雅点,应参见中金究诘网站(http://research.cicc.com)所载完竣呈报。

本贵府较之中金公司隆重发布的呈报存在延时转发的情况,并有可能因呈报发布日之后的样式或其他身分的变更而不再准确或失效。本贵府所载主见、评估及推断仅为呈报出具日的不雅点和判断。该等主见、评估及推断无需奉告即可随时变嫌。证券或金融器用的价钱或价值走势可能受多样身分影响,过往的施展不应看成日后施展的预示和担保。在不同期期,中金公司可能会发出与本贵府所载主见、评估及推断不一致的究诘呈报。中金公司的销售东谈主员、往来东谈主员以过甚他专科东谈主士可能会依据不同假定和尺度、罗致不同的分析模范而理论或书面发表与本贵府主见不一致的阛阓批驳和/或往来不雅点。 ]article_adlist-->在法律许可的情况下,中金公司可能与本贵府中说起公司正在成立或争取成立业务关系或处事关系。因此,订阅者应当接头到中金公司及/或其联系东谈主员可能存在影响本贵府不雅点客不雅性的潜在利益冲破。与本贵府联系的透露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于联系公司的具体究诘呈报。

本订阅号是由中金公司究诘部成立并贵重的官方订阅号。本订阅号中扫数贵府的版权均为中金公司扫数,未经籍面许可任何机构和个东谈主不得以任何体式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的推行。 ]article_adlist-->(转自:中金计谋)欧洲杯体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP